「前に加入したけど、今はどうなってるかわからない…」

「毎月なんとなく保険料を払ってるけど、高いような気がする」

そう思いつつ見直すタイミングを失ってる人、結構いるんじゃないでしょうか?

私もそれはそれは長い間、放置してました(めんどくさすぎて…笑)

でもこのあいだ保険屋さんに相談しに行ったら、ムダな保障めっちゃある!って気づいたんです。

- 補うものが重複している保障

- なくても困らない保障

- 現状に合っていない保障

など、ライフスタイルによって必要な医療保障は変わってきます。

見直しってメンドウですけど、単純に不要な保障を外せば毎月の出費が減るんですよ!

実際に再検討してみて「これだけ安くなる!」ってわかったので、みなさんにもこの機会に医療保険の見直しをオススメします♪

とはいえ、医療保険自体がよくわからない…という方もいらっしゃるでしょう。

今回は医療保険の基礎知識から見直しのタイミング・注意点までじっくりお話していきますね◎

ラクラク保険を見直すなら、『保険コネクト』の利用がオススメ!

保険コネクトは、完全無料で保険の相談ができる保険見直し窓口。

保険のプロが、あなたのライフスタイルにピッタリの保険を提案してくれます◎

納得できる保険が見つかるまで、何度でも無料で相談OK!

もちろん、強引な営業や勧誘は一切はありません♪

| 相談前 | 相談後 |

|---|---|

| 31,082円/月 | ①30,519円/月 ②21,479円/月①保険料は増やさずに、保障内容を充実させた場合 ②保障内容は変えずに、保険料を節約した場合 |

(引用:保険コネクトの改善事例)

上記のように「保険料を変えずに保障内容を追加」したり「保障内容はそのまま」で、月々9,603円の節約も◎

万が一のときに使う医療保険だからこそ、毎月の出費は抑えつつ、必要な場面でしっかり保障してくれる内容に見直しましょう!

保険コネクトの公式サイトを見てみる!そもそも医療保険ってどんなもの?実は2種類ある!

医療保険とは、病気になった時に治療費の一部を負担してくれる保険のことです。

医療保険は、大きく分けて以下の2種類あります。

- 公的医療保険

- 民間医療保険

公的医療保険は日本国民が必ず加入している保険で、外すことはできません(笑)

つまり医療保険の見直しができるのは、民間医療保険だけ。

ただ民間医療保険への加入は”任意”となっているため、入っていない人もいるはずです。

医療保険は、下の表の用にいくつかの分野に分かれています。

| 公的医療保険 | 民間医療保険 | |

|---|---|---|

| 健康保険 (全国健康保険協会、各種健康保険組合) |

第一分野 (生命保険) |

・終身保険 ・年金保険 ・こども保険 (学資保険) |

| 共済組合 (各種共済組合) |

第二分野 (損害保険) |

・地震保険 ・自動車保険 ・火災保険 |

| 船員保険 (※社会保険庁) |

第三分野 (その他の保険) |

・がん保険 ・医療保険 ・介護保険 |

| 国民健康保険 (市町村、各種国民健康保険組合) |

– | |

| 後期高齢者(長寿)医療制度 (後期高齢者医療広域連合) |

– | |

※平成22年からは全国健康保険協会が運営

ここからはそれぞれの医療保険について、もう少し掘り下げて解説していきますね。

公的医療保険

公的医療保険といえば、サラリーマンなど会社勤めの人が加入する「健康保険」が1番なじみがあると思います。

病気やケガで医療機関を受診したとき、医療費の一部を負担してくれる保険ですね。

健康状態を問わず、誰でも加入できます。

収入に応じて保険料が決まるため、お給料に見合った保険料の負担だけでOKです◎

また、年齢に応じて医療費の自己負担の割合も変わります。

| 年齢 | 医療費の自己負担の割合 |

|---|---|

| 6歳~70歳未満 | 3割負担(医療費の30%) |

| 6歳未満 70歳~75歳未満 |

2割負担(医療費の20%) |

| 75歳以上 | 1割負担(医療費の10%) |

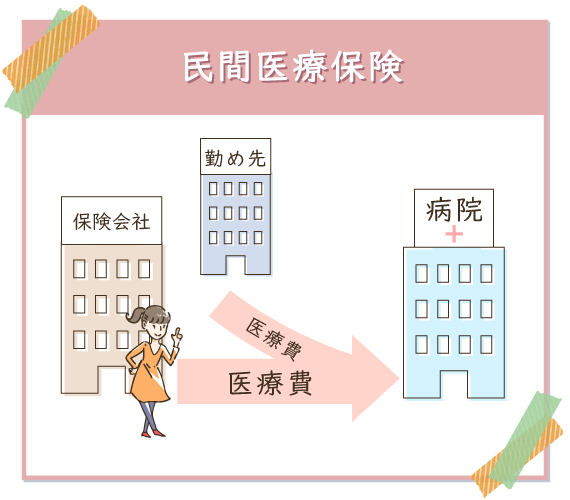

民間医療保険

民間医療保険は、生命保険会社が扱っている商品のこと。

内容によって3つの分野に分けられています。

- 第一分野

→生命保険(終身保険、年金保険、こども保険など) - 第二分野

→損害保険(地震保険、自動車保険、火災保険など) - 第三分野

→その他の保険(がん保険、医療保険、介護保険など)

民間医療保険の役割は、公的医療保険では対応しきれない部分の保障。

保険料は性別・年齢・保障内容によって異なります。

前述のとおり「必ず加入しなければならない」というわけでなく、任意での加入なんですね。

ただ民間医療保険に加入するには、健康審査を受けなければいけません。

審査に引っかかってしまうと、自分が望む保険に加入できないこともあります。

医療保険を見直すべきタイミング3つ

医療保険の見直しを考えるべきタイミングが、大きく3つに分けられます。

◎医療保険を見直すタイミング!

- ライフステージの節目

- 経済状況に大きな変化があった時

- 保険の更新時期

医療保険を見直す大きな目的は、ムダな保障・ムダな支払いを省くこと。

もちろんその時本当に必要な内容にカスタマイズできるというメリットもあります。

この機会に1度、”見直しのタイミングが来ていないか”をチェックしておきましょう。

① ライフステージの節目

医療保険の見直しを考えるタイミングで最も多いのが、ライフステージの節目。

特に女性は「結婚後も共働きか」「住宅の購入しているか」「妊娠しているか」など、一生のうちに何度も転機が訪れますよね。

| 年齢 | イベント | 医療保険の見直し |

|---|---|---|

| 22歳 | 就職 | 病気やケガによる入院時の保障を検討 |

| 29歳※⑴ | 結婚 | 収入割合に応じて死亡保障を検討 |

| 31歳※⑵ | 妊娠・出産 | ①子どもが独立するまでの期間は親の死亡保障を確保する ②教育費の確認が必要(学資保険) ③子どもの入院時の保障を検討 |

| 39歳※⑶ | 住宅購入 | 団体信用生命保険(団信)に加入 |

| 53歳 | 子どもの 独立 |

①自分自身の入院や手術に備えるための医療保障を検討 ②介護や老後の生活費を準備 |

| 65歳 | 世帯主の 退職 |

①自分自身の入院や手術に備えるための医療保障の準備 ②死亡保障は死後の整理資金を確保する |

※⑴厚労省の『人口動態統計』(平成28年)によれば、女性の平均初婚年齢は29.4歳

※⑵厚労省の『人口動態統計』(平成28年)によれば、第1子出生時の母の平均年齢は30.7歳

※⑶国土交通省の『住宅市場動向調査報告書』(平成28年)よれば、初めて住宅を買ったとされる「一次取得者」の平均年齢は39.4歳~43.4歳

その時のライフステージの変化に応じて、医療保険の見直しはゼッタイにするべきです。

◎ライフステージごとに保険見直しのタイミングをイメージしてみた

ここからは成人~壮年期(20歳~39歳、40歳~64歳)を例にあげて、変化を見ていきましょう。

② 経済状況・収入に大きな変化があったとき

経済状況に大きな変化があったときも、医療保険の見直しのタイミングです。

特に転職や起業によって、前年よりも収入が減った場合は保障を見直すべきでしょう。

逆に子どもの成長に合わせて復職・再就職して、収入が増えることもあるかもしれません。

このように収入状況が変化したタイミングも、医療保険見直しのタイミングに最適です。

法律や制度に変化があったときはしっかりチェック!

法律や制度に変化があったときも、医療保険の見直しをするイイ機会です。

ちょっと専門的な話になりますが、2000年(平成12年)に施行された「介護保険制度」を例に挙げてみましょう。

実はこの介護保険制度、これまで5回も大きな改正がされているんですね。

直近では2018年度の改正で、介護サービスの自己負担額が原則1割→2~3割に増加しています。

年金ももらえるかわからないし、子どもに負担をかけたくないし…と考えるなら、「介護保障を手厚くする」などの対策も取るべきでしょう。

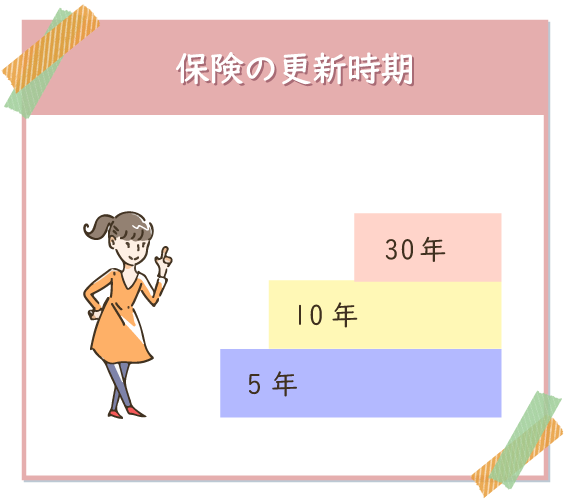

③ 保険の更新時期(更新型保険の場合)

保険の更新時期は、医療保険を見直す最大のタイミング。

更新型保険の場合、5年…10年…と一定期間が経つと「保険を更新するかどうか」を選べます◎

「つまり、更新のタイミングで保険の見直しもできるというわけです。

また支払い額を変更したり、満期を迎えて解約するという選択肢を取るのもスムーズなタイミングといえますね。

終身型保険は保険期間を通じて保険料が上がりません。

なので、歳を重ねても保険料が一定のままです。

ただし加入当初の保険料が更新型保険よりも高くなっています。

「とにかく保険料を抑える」を念頭に置くなら、定期的に見直しができる更新型保険の方が合っているでしょう。

医療保険を見直すときのポイント6つ

医療保険を見直すときのポイントを6つに絞ってみました。

- 医療保険(保障)が重複していないか

- 妊娠はしていないか

- 毎月の保険料が高くないか

- 特約を付けすぎていないか

- ライフスタイルに合わせた適切な保険期間か

- 病気やケガをしていないか

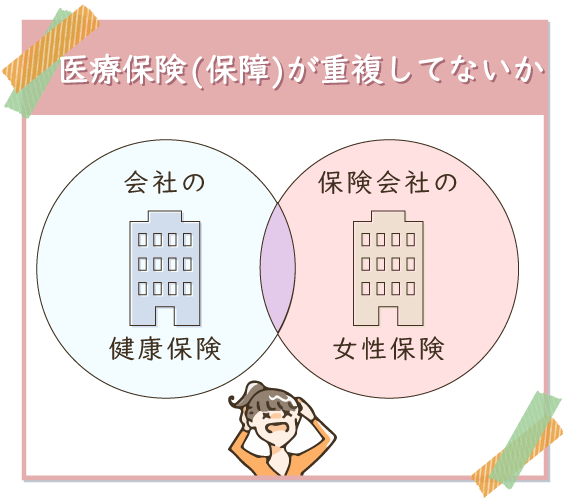

① 医療保険(保障)が重複していないか

医療保険見直しは、保証が重複していないかをチェックするのが大前提。

たとえば女性保険は、基本的に「医療保険+女性疾病特約※」がセットになっています。

※女性疾病特約…女性特有の病気や妊娠・出産で医療措置が必要になったときに上乗せして給付金が受け取れる保障

結婚を機に妊娠や出産に備えて、女性保険に加入する人も多いんですね。

ただ就職した段階で健康保険に加入していると、病気・ケガに対する保障が重複してしまいます。

保険料を抑えるためにも、保障の重複はなるべく減らしましょう。

② 妊娠はしていないか

妊娠中の方は医療保険乗り換え・新規加入を慎重に検討するのが大切。

前述のとおり、「妊娠しているか/していないか」で保障の内容が変わることもあります。

たとえば妊娠前に加入しておけば、給付金が受け取れる場合もあるんですね◎

| 保障対象 | 手当て |

|---|---|

| 異常妊娠・分娩 | 入院給付金 |

| 帝王切開 | 手術給付金 |

しかし妊娠中に加入した場合、給付の対象にならないことも…。

また、妊娠27~28週目以降の方は医療保険に加入できないことがほとんどです。

もしくは、「特定疾病・特定部位不担保法(部位不担保)」といった条件付きの保険になります。

仮に帝王切開での出産になった場合、部位不担保は保障の対象外なので給付金を受け取ることができません。

できれば、妊娠前に医療保険に加入するのがベターですね。

まずは何でも相談してみるといいかも♪

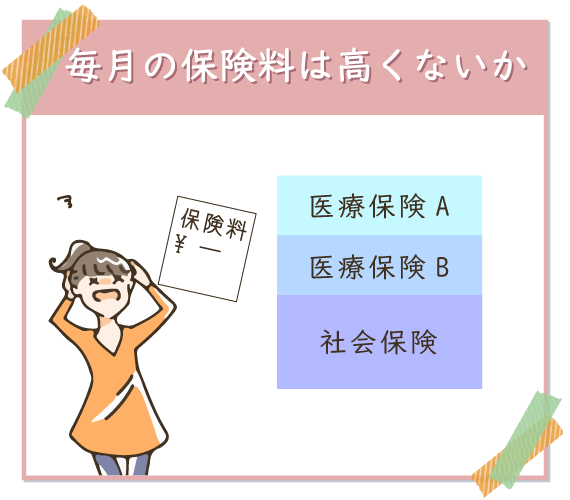

③ 毎月の保険料が高くないか

医療保険を見直すときは、毎月の保険料がかかりすぎていないかにも気をつけましょう。

女性には”女性特有の病気”があるため、男性に比べて毎月の保険料が高くなりがち。

「出産後に必要なくなった保障を外す」など、こまめに見直して削っていきましょう。

また、社会保障で補えそうな内容の保障をつけないのも保険料の節約になりますよ。

医療保険はあくまでも”保険”なので、使うかどうかはわからないもの。

浮かせた分を貯金しておけば病気やケガ以外の場面でも使えるので、このご時世かしこいかもしれませんね。

④ 特約を付けすぎていないか

特約を付けすぎていないかも、医療保険料を節約するポイントになります。

特約とは、医療保険の保障内容をさらに充実させる契約のこと。

要するに「基本コースにオプションをつける」イメージです。

- 死亡保障(一定期間)を厚くする特約

- 不慮の事故による死亡・障害に備える特約

- 病気やケガの治療全般に備える特約

- 特定の疾病・損傷の治療に備える特約

- その他の特約

上記のように、特約にもいろいろな種類があります。

たとえば①の死亡保障は、三大疾病への保障がかなり手厚くなっているんですね。

ただ保障が適用されるには、一定の条件を満たす必要があるので注意してください。

| 病名 | 所定の状態 |

|---|---|

| ガン | 悪性新生物に罹患したと診断された |

| 急性心筋梗塞 | ※60日以上の労働制限が必要となった |

| 脳卒中 | ※60日以上の労働制限が必要となった |

※ガンと違って診断されただけは保険金の給付はありません。

特約を付けすぎると毎月の保険料も当然高くなるので、不必要な保障はなるべく減らすのが重要です。

女性疾患に備える特約の有無もよく考えよう

女性が特約をつけるか考えるときに重要になるのが、女性特約の有無です。

女性特約とは、女性特有の病気になったときに給付金がもらえる保障のこと。

- 乳がん

- 乳腺症

- 子宮体がん

- 子宮頸がん

- 子宮内膜症

- 子宮平滑筋肉腫

- 卵巣がん

- 卵巣のう腫

- 帝王切開

実際に乳がんなどで入院した場合、女性特約をつけるともらえる給付金が倍以上に増えることもあります。

| 医療保険給付金額(公的) | 女性保険給付金額(女性特約) | |

|---|---|---|

| 通常の病気・ケガの入院給付金 | 1回:5~20万円 (日額5,000円) |

1回:5~20万円 (日額5,000円) |

| 女性特有の病気・ケガの入院給付金 | 1回:5~20万円 (日額5,000円) |

1回:10~40万円 (日額10,000円) |

※保険商品によって給付金額が異なります。

ただ女性特約をつけると、当然ながら毎月支払う保険料が増えてしまうのがネック。

とはいえ女性にとって心強いオプションでもあるので、よく考えて有無を決めるといいでしょう。

ただ、ある程度の年齢になったら外そうかな~って思ってます。

(おばあちゃんになったら要らない気がする 笑)

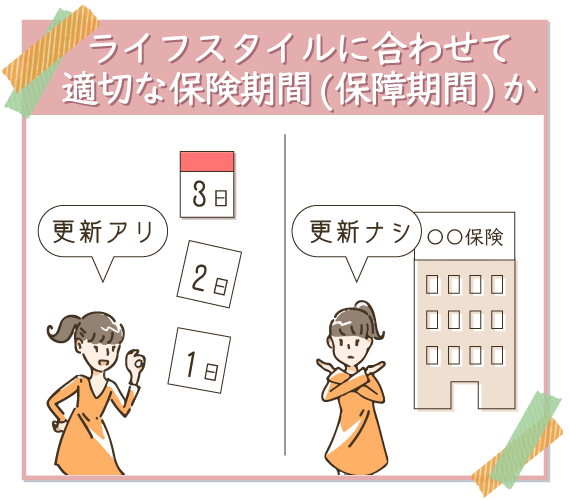

⑤ ライフスタイルに合わせて適切な保険期間(保障期間)か

ライフスタイルによって保険期間を変えるのも、見直しの重要なポイント。

医療保険は、保険期間によって2種類に分けられます。

それぞれのタイプの特徴を項目別にまとめています。

加入前に「自分にとってどちらのほうがおトクか」をじっくり検討するようにしましょう。

| 更新型 | 全期型 | |

|---|---|---|

| 保険期間 | 5~10年 | 30年 |

| 毎月の保険料 | 全期型より 安い |

更新型より 高い |

| 総支払額 | 全期型より 高い |

更新型より 安い |

| 更新の有無 | 短い期間で 更新可能 |

長い期間は 更新不可 |

| 解約返戻金 | なし | あり |

【一瞬でわかるメモ】◎更新型がオススメの人

- 「将来の病気のリスクに備えて変えたい」

- 「今後、家族が増えていく予定」

など、ライフスタイルによって臨機応変に医療保険の見直しをしたい人

◎全期型がオススメの人

- 「毎月コツコツと同じ金額を支払っていきたい」

- 「医療保険と貯金を同時にして万が一の払い戻しに備えたい」

など、安定した保険期間でコツコツとやりくりしていきたい人

⑥ 病気やケガをしていないか

新規加入や乗り換え前には、病気やケガがない状態かのチェックも欠かせません。

持病がある場合、下記のように医療保険への加入が制限されることがほとんど。

- 部位・疾病不担保

→体の一部や特定の病気は保障の対象外 - 割増・高割増保険料

→支払う保険料が通常よりも高くなる - 保険金の削減期間

→給付される保険金が少なくなる

「ケガが完治したあとに見直す」

「持病がある場合は、特約などと合わせたプランを窓口で直接相談する」

といったように、臨機応変にタイミングや対応を工夫するのも重要です。

結局、医療保険に加入するべき人はだれ?

節約を第一に考えるなら、「いっそ民間医療保険に入らなければよくない?」と思うかもしれません。

とはいえ、医療保険が必要な人に当てはまるのではないでしょうか?

◎医療保険への加入が必要な人

- 急な入院費などのための貯金がない人

- 重い病気やケガに不安がある人

- 万が一のときに手厚い医療を受けたい人

医療保険は、万が一の事態でもお金の面で心身ともに大きな支えとなってくれます。

難病による長期治療…というよりは、「事故や手術でまとまったお金が必要になるかも」というのが1番リアルでしょうか。

経済的にキビしい状況で、急に20~30万円ポンと出せるかというと難しい人も多いでしょう。

そんな時に医療保険に入っておけば、少なくともお金がないから…と頭を悩ませることもありません。

急に入院しろって言われるパターンって思ったよりあるんですよ。

ウチは夫が突然入院したことがあるけど、保険のおかげでお金は思ったよりかからなかったです!

他にも入院時の個室の選択や先進医療の受診、診療も医療保険でまかなうことができるのもメリットです。

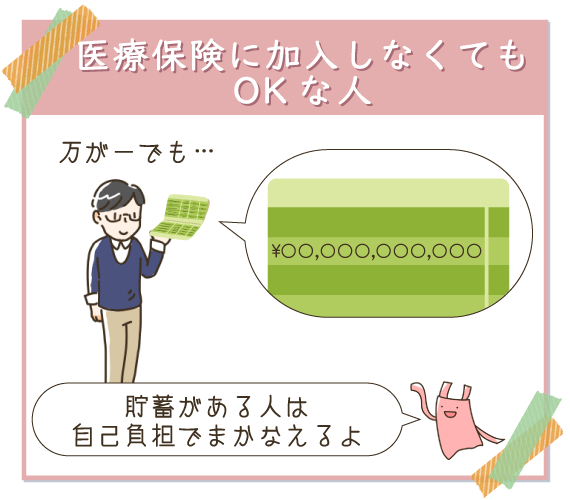

医療保険に加入しなくてもOKな人

逆に貯蓄が十分にある人は医療保険に入らなくてもOK。

ちなみにガンが見つかった場合、先進医療の重粒子線治療を希望すると300万円ほどのお金がかかります。

それでも医療費を自己負担で支払える人には、医療保険は不要かもしれません。

私は家族のことも考えて医療保険に入ってます。

やっぱり子どもがいると、自分が病気になったら…って不安になっちゃう。

医療保険見直しと一口にいっても、節約できるのは生命保険などの民間医療保険だけ。

ムダな支出を抑えるだけでなく、ライフステージに合わせた保障内容にすることで”将来のリスク”に備えられます◎

最後に見直しのタイミングとポイントをおさらいしておきましょう。

◎医療保険を見直すタイミング3つ

- ライフステージの節目(結婚や就職など)

- 収入状況や法律に大きな変化があった時

- 保険の更新時期

◎医療保険を見直すときのポイント6つ

- 医療保険(保障)が重複していないか

- 妊娠はしていないか

- 毎月の保険料が高くないか

- 特約を付けすぎていないか

- ライフスタイルに合わせた適切な保険期間か

- 病気やケガをしていないか

特に女性は特有の疾病のリスクがあるため、医療保険はとっても大切です!

ご自分のためにも、ご家族のためにも、まずは加入をしている医療保険の内容から見直してみましょう♪

スポンサーリンク

「ムズかしい話はもういい…早く見直しについて教えて!」という人はこちらをタップ!

▼見直しに最適なタイミング3つ

▼見直し前に確認しておくポイント6つ

(※タップ・クリックでスクロールします。)